アメリカに住んでいる間に必ず作るべき金融商品の一つ、Savings Account。

ほぼゼロ金利の日本の銀行口座に比べて付与される利息が高く、貯蓄のために残しているドル預金は、できるだけ金利の高い口座に預けておきたいところです。

カード会社という印象が強いアメリカンエキスプレス(以下AMEX)ですが、全米でも屈指の高利率を誇る「High-Yield Savings Account」という金融サービスを提供しており、とても魅力的な内容だったので筆者も利用しています。

この記事では、申込みを検討している人のために、実際に使ってみて感じたAMEXのHigh-Yield Savings Accountのメリットとデメリットを説明していきたいと思います。

Sponsored Link

そもそもChecking口座とSavings口座の違いとは?

アメリカの場合、一口に銀行口座といっても様々な種類が存在しています。

主なところでは、Checking(当座預金)とSavings(預金口座)があり、それぞれの特徴を理解しておく必要があります。

Checkingは決済用、Savingsは貯蓄用

一言でいうならば、Checkingは日常使いするための決済用の口座で、Savingsは普段使わないまとまったお金を貯金しておく用の口座といえるでしょう。

Checking口座はATMから現金を引き出したり、小切手やデビットカードなどを使うことで入っている預金を簡単に、何度でも使えるようになっています。

その代わり、預金利息が付かなかったり、非常に低いレートで設定されていることが多く、大量の預金を預けておくのには不向きです。

一方のSavings口座は、毎月引き出せる回数が決まっており、小切手やデビットカードなどで手軽に預金にアクセスすることができません。

その代わり、Checking口座に比べて高い利息が付与されるため、使わない手元資金を預けておくのに向いています。

筆者はChecking口座を複数所持していますが、使わないお金はできる限り高い利率で運用したいと思い、Wells Fargo(ウェルズファーゴ)の口座を解約して、預金をHigh Yield Savingsに移し替えを行いました。

➡ ウェルズファーゴの銀行口座を解約。駐在中にメリットのない口座はどんどん解約しよう! - 米国の僻地で暮らす駐在員のブログ

また、ChekcingやSavingsなど、アメリカの銀行口座の違いと、作る際に留意しておくべき点などを別途以下の記事で詳しく解説しているので、是非ご覧になってみて下さい。

➡ アメリカの銀行口座の種類を徹底解説。Checking,Savings,CDの違いと注意点とは? - 米国の僻地で暮らす駐在員のブログ

AMEXのHigh-Yield Savings Accountのメリットとデメリット

AMEXは、Checking口座を提供していませんが、全米でも屈指の高利率を誇るSavings口座を提供しています。

以下で、その良い点・悪い点を今まで使ってみて感じた私の主観全開で述べていきたいと思います。

High-Yield Savings Accountのメリット

常に業界上位の高利率である

一番最初の理由にしてこれが全てと言えるほど大事なことですが、お金を預けるのであれば、より大きな利息収入を得ることが望ましいです。

同じ金額を預けて、「1年後に10ドルの利息が貰える商品か5ドルの利息が貰える商品かどちらかを選んで下さい!」と言われたら、誰もが10ドルの方を選ぶと思います。

中には「リスクの度合いによって相対的に価値が変わるから判断できない」という人もいるかもしれませんが、後ほど説明する通りほとんどの場合でリスクは凡そ等しくなると考えられます。

この点において、より預金利息の高い口座を選ぶべきですが、AMEXのHigh-Yield Savings Accountの利息は全米平均を常時上回っており、業界で最高水準の還元率となっています。

コロナ禍に突入して以来、先行きの不透明性から一時的に大幅に利率が下がったものの、2023年10月には年率4.30%まで戻ってきています。

日本の銀行は0.1%を切るようなところばかりなので、これでも如何に高水準なのかが理解していただけるかと思います。

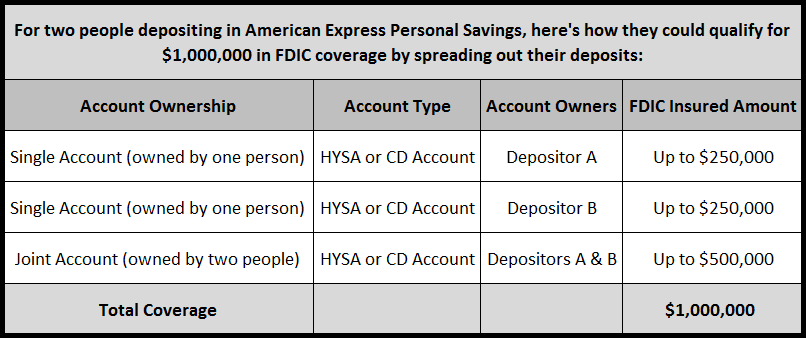

FDICの保険対象である

TVコマーシャルなどでFDICという言葉を目にしたことがある人も多いかもしれません。

FDICとは、日本語で連邦預金保険公社と呼ばれており、銀行が破綻した際などに預金を補償してくれる政府の機関です。

詳しい説明は省きますが、FDICに加盟している銀行が破綻した場合、最大250,000ドルまでは預金を補償してくれるので、自分がお金を預けている銀行が破綻したからと言って自分の預金が消失してしまうことはないということです。

つまり、上記で「リスクによって得るべきリターンが変わる」ということは正しいのですが、預金額がFDICの補償範囲内であれば、ある意味でリスクは一定と言えるでしょう。

AMEXのHigh-Yield Savings AccountもFDICの補償対象になっているので、安心してお金を預けることができるでしょう。

最低預金額(ミニマム)などの条件がない

お得の裏には、それを上回る利益を生むための思わぬ落とし穴があったりします。

例えば、「少なくとも幾ら以上預金をしなければ、月々口座維持手数料を幾ら頂きます」などいったものがその一例です。

AMEXのHigh-Yield Savings Accountの場合、条件と呼べる条件が極端に少ないのが魅力的です。

最低預金額の厄介なところは、口座開設後ずっと最低額を維持しなければならない点で、急な資金繰りが必要になって預貯金を一瞬でも大きく取り崩した際に、手数料を取られてしまうという不自由さがあります。

アメリカ国内にはAMEXよりも利率が良い商品は幾つか存在するようですが、最低限預金額が定められているようなので留意が必要です。

High-Yield Savings Accountのデメリット

モバイルアプリがない

AMEXのクレジットカードは、完成度の高いモバイルアプリが存在します。

しかし、こちらの預金商品はモバイルアプリ、もっと言うとモバイル専用サイトが存在せず、ウェブブラウザを使用してPC専用サイトを閲覧するしかありません。

他の大手銀行はモバイルフレンドリーなUI/UXを提供していて直感的に使えるので、不便といえば不便です。

しかし、クレジットカードやChecking口座に比べると、Savings口座は元々触る回数が少ないので、個人的にここでの高い付加価値は求めていません。

実店舗が存在しない

オンラインバンキングに特化しているため、ChaseやCitiなどの他の多くの銀行と異なり支店を持ちません。

少ないけれども支店が存在するのと、全く存在しないでは顧客体験も大きく異なってきます。

問い合わせは全てオンラインで行う必要があり、電話、メール、チャットなどの手段が唯一のタッチポイントとなってきます。

いざとなれば近所の支店で身振り手振りのコミュニケーションで担当者に代わりにやってもらう作業も、オンラインのリソースを活用して自力での解決が求められるため、比較的若いデジタル世代向けのサービスと言えるでしょう。

小切手の場合などは、支店に持ち込んでSavings口座にキャッシュアウトすることができないので、一度他行へキャッシュアウトしてからHigh-Yield Savings Accountに送金するという手間も予想されます。

しかし、ここも個人的には無視できるレベルのものであり、付加価値としては重要視していないので問題ないと考えています。

終わりに

以上、AMEXのHigh-Yield Savings Accountのメリットとデメリットに関して自身の体験を通して感じたことを述べてきましたが、如何でしたでしょうか?

デメリットと思われるものも凡そ無視できる範囲であると筆者は考えますし、コロナ禍で下がったとはいえ、引き続き日本の口座に預けておくのが馬鹿馬鹿しいくらいの高金利を享受することができます。

是非この機会に作ってみては如何でしょうか?

こちらの記事もどうぞ

Sponsored Link